Hitos de Growth que impactaron el crecimiento de las mejores empresas de LATAM: Parte 2 -Fintech

Líderes de las empresas más reconocidas y exitosas de Latam nos comparten sus experiencias y puntos de vista de los hitos que marcaron un antes y un después en su crecimiento.

A partir de una pregunta que me hizo una alumna de Growth Rockstar (“¿Cuáles son las cosas más importantes que hicieron otras empresas como la mía para crecer?”) decidí escribir esta serie de 3 artículos — analizando historias de éxitos de reconocidas empresas Marketplaces e E-commerce, Fintechs y SaaS.

Mi idea es que más profesionales y emprendedores puedan asociar los eventos que marcaron el crecimiento de empresas en Latam con sus propias empresas y detectar áreas de posible foco en las que quieran trabajar.

Hace dos semanas compartí en una primera parte los hitos que potenciaron growth en varias empresas Marketplaces e E-commerce, con las anécdotas de líderes de cada compañía. En esta segunda parte me enfoco en diferentes compañías Fintech de LATAM (Mercadopago, Global 66, Lemon Cash & TPaga).

Gracias a Roman Hughes Stefani (Mercado Pago), Lucas Patanó (Global 66), Alejo Blasco (Lemon Cash), y Andres Gutierrez (Tpaga) por contribuir a este artículo.

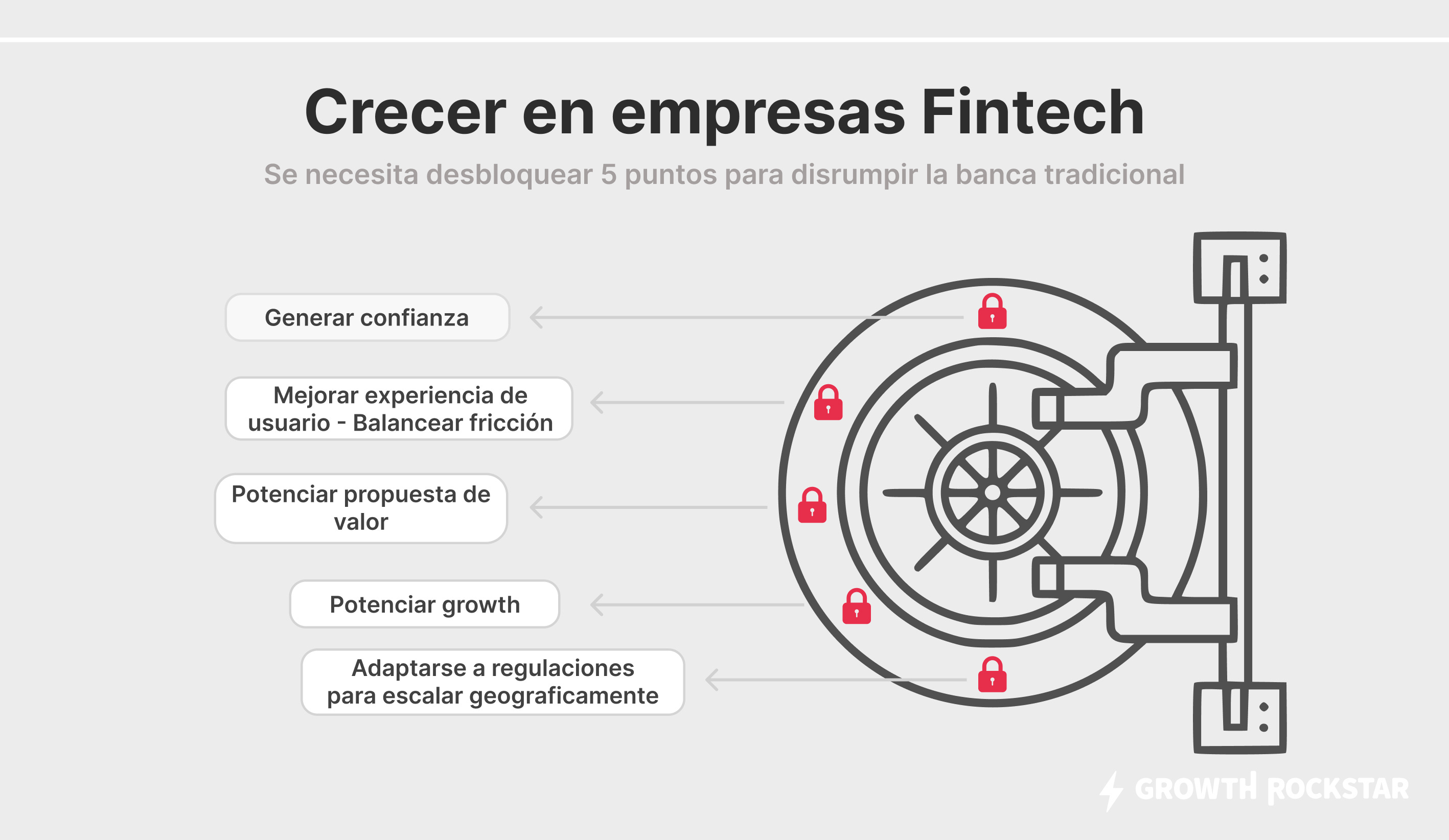

En mis conversaciones con líderes de fintechs, encontré cinco áreas de hitos que se repetían en sus historias de crecimiento. Estas son las 5 cosas que toda fintech debe desbloquear para crecer:

Generar confianza. En el mundo de las finanzas es fundamental saber transmitir confianza y seguridad al usuario. Nadie se toma a la ligera la decisión de cómo manejar su dinero.

Mejorar la experiencia del usuario - Balancear la fricción. Cuando trabajamos con dinero, cada decisión del usuario es difícil y lleva tiempo. Las empresas fintech necesitan buscar la excelencia en UX y saber cuándo quitar o agregar fricción al usuario en sus flujos.

Potenciar propuesta de valor. Continuamente ampliar la oferta de servicios, buscando que los usuarios tengan más razones para usar el producto.

Potenciar growth. Una vez que tienen un producto funcional, los mayores esfuerzos van enfocados a crecer su método de adquisición y potenciar sus efectos de red.

Adaptarse a regulaciones para escalar geográficamente. En el entorno Fintech, es crucial adaptarse a las regulaciones de cada país para poder escalar.

Debajo comento y analizo las historias que me compartieron los líderes de Mercado Pago, Lemon Cash, Global 66 y Tpaga:

Mercado Pago — Román Hughes Stefani, Actual VP Marketing, Rappi, ex Director Growth, Mercado Libre

“En el caso de Mercado Pago, el hito fue cuando empezamos a sacar muchos más productos para el consumidor. A medida que fuimos sofisticando la oferta y agregando cada vez más cosas en la app de Mercado Pago, como por ejemplo la parte de los intereses en cuenta, el pago con QR, etc., esta fue creciendo en su valor.

Además, que el usuario de Mercado Pago fuera el mismo que el de Mercado Libre ayudaba mucho a que la transición fuera a un ritmo muy acelerado y con una adopción muchos más rápida. La gente tenía el usuario ya creado y lo único tenían que hacer era bajarse la segunda app y nada más”.

“En paralelo se trabajó muy fuerte el lado del comerciante, lo que generó que la compañía también creciese mucho desde la presencia para el consumidor. Mientras que originalmente Mercado Pago era más una pasarela de pagos que ayudaba a vendedores a tener un medio de pago digital, de pronto empezó a volverse algo que aparecía en todos lados. Incluso en lugares poco esperados, como puestos de venta callejeros, que empezaban a aceptar cada vez más medios de pago digitales y tarjeta de crédito. Creo que eso fue un poco lo que generó el crecimiento explosivo que tuvo Mercado Pago en los últimos años”.

Sin dudas una de las cosas más potentes que una empresa puede hacer es construir un efecto de red. Los puntos más importantes a rescatar en el caso de MP son:

Al conseguir cada vez más comercios que aceptan pagos con MP, más consumidores eligen utilizarlo y, por tanto, es más fácil conseguir más comercios…

Al facilitar las transacciones entre particulares, MP vale más para sus usuarios cuando pueden enviar o recibir dinero a sus amigos/familiares/etc.

Además, para un producto fintech es fundamental ofrecer confianza. Y claramente MP nació con esto por ser hermano de Mercado Libre.

Por otro lado, el punto que marca Román sobre añadir casos de uso, hace que los usuarios puedan tener mayor engagement con el producto (lo pueden usar para más cosas) y, por lo tanto, aumentan su retención – facilitando la penetración del producto.

Global66 — Lucas Patanó ex Chief Product Officer

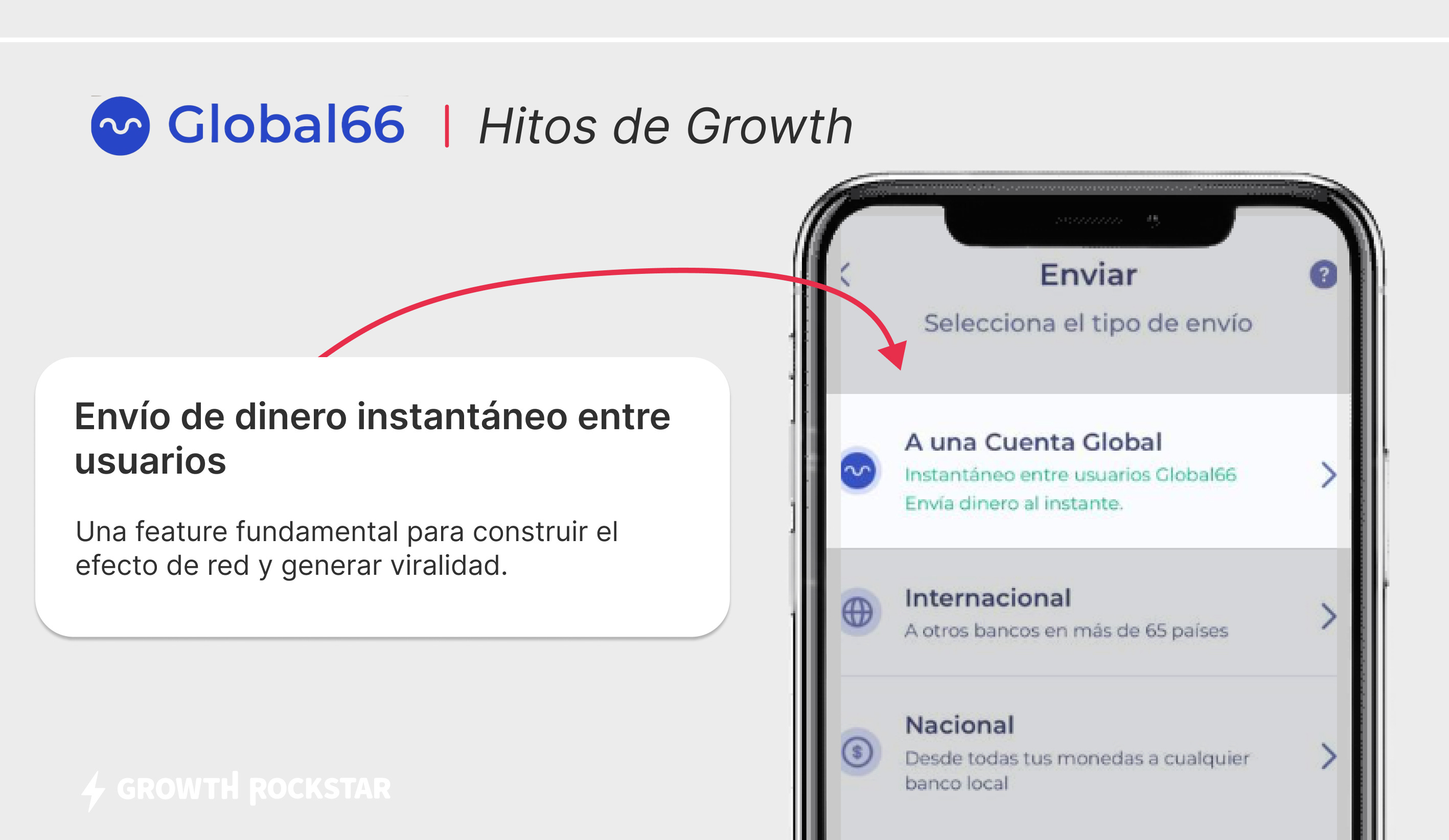

“Para Global66 el principal caso de uso era el envío internacional de dinero. Los envíos desde nuestra aplicación hacia una cuenta bancaria podían tardar 24, 48, o hasta 72 horas; dependiendo del país, del destino o de si era el primer envío que se hacía. Había un montón de factores que hacían que nuestra propuesta de valor, respecto a la velocidad del envío del dinero, sea muy parecida a la del resto de nuestros competidores.

A mí me tocó liderar el desarrollo de un producto que en muchas partes del mundo estaba súper afianzado: el envío de dinero de forma internacional e instantánea entre aplicaciones. Por ejemplo, si yo estoy en Argentina, el destinatario del envío está en Chile y los dos tenemos la aplicación, yo le puedo hacer un envío internacional de dinero al instante. Es decir, bajar el SLA de 24, 48 o 72 horas, a cero.

Desarrollamos el producto y verdaderamente era disruptivo, porque éramos los primeros que logramos hacer esto en LATAM.

Cuando lo lanzamos, el producto no despegaba. Veíamos que muchos usuarios se mandaban dinero entre los siete países que estaban disponibles para hacer envíos cross-border instantáneos, pero lo hacían con el método tradicional esperando hasta 72hs.

Por esto decidimos realizar una acción que nos permitió aumentar diez veces la cantidad de envíos instantáneos. Diseñamos todo un flujo para los usuarios en el que, tanto el que enviaba como el que recibía, se podían bajar la aplicación y hacer este envío instantáneo.

La acción consistía en que cuando el usuario hacía envío de dinero a una cuenta bancaria, al final del flujo le poníamos un mensaje diciendo: ‘Tu envío fue exitoso. En 24, 48, 72 horas tu destinatario va a recibir el dinero’, y abajo continuaba, ‘pero si le pedís a tu destinatario que se baje la app, este envío podría haber sido instantáneo’. Con eso la gente empezó a probar el producto.

Esto marcó un antes y un después en cómo las personas se enviaban dinero a lo largo de Latinoamérica.”

El caso que me comentó Lucas sobre Global66 me pareció genial porque es 100% core al producto y abarca los 5 puntos que mencioné al principio:

Propuesta de valor. Claramente hicieron una mejora exponencial en la experiencia del usuario. Poder hacer envíos instantáneos en lugar de tener que esperar varios días.

Quitar fricción. ¿Quien no pasó por la experiencia de enviar dinero y esperar nervioso a confirmar que la otra persona lo recibe? Esta funcionalidad elimina esa fricción cognitiva para el usuario.

Growth. Tanto en términos de adquisición como de generación de un efecto de red, la ejecución que realizaron es genial. Por un lado encontraron que el método de adquisición ideal era mediante viralidad (un usuario invita a otro) y potenciaron eso. Pero además, logrando que más personas se unan al producto para poder enviar y recibir dinero de forma instantánea, potenciaron su efecto de red directo. Global66 es más valioso si puedo hacer transacciones peer-to-peer de forma instantánea con más personas de mi red.

Confianza. No hay nada que genere más confianza que la recomendación de un amigo. Eso lo convirtieron en su método de adquisición. Si alguien de mi red me invita a descargar la app para enviarme dinero, entonces automáticamente confío en esa app.

Adaptarse a regulaciones. Como me comentó Lucas, al inicio esta funcionalidad servía para 7 países, con lo cual también su escala dependía de poder adaptarse a más regulaciones.

Lemon Cash — Alejo Blasco, Head of comms

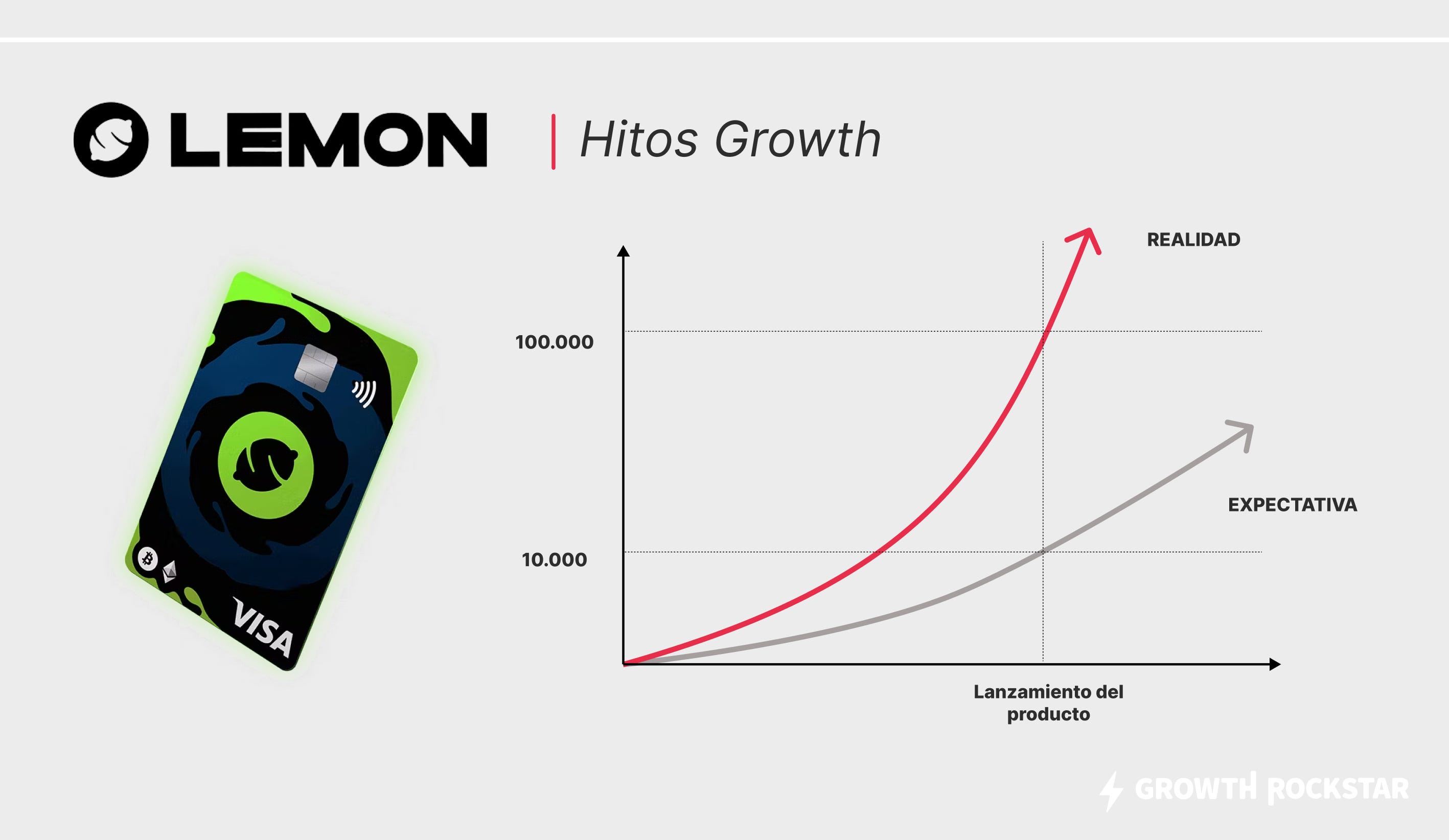

“En 2021, lanzamos la VISA Lemon Card. Recuerdo que éramos alrededor de 100 mil usuarios y cuando la anunciamos, en menos de 6 meses, logramos llegar al millón. Llevamos la revolución crypto a la billetera de los argentinos con un producto fácil de usar en la vida diaria.

También planificamos una campaña integral de marketing con influencers de todas las verticales para encarar el producto desde diferentes casos de uso y dinámicas para aprender de cada audiencia. Los contenidos variaban, desde pagando con la tarjeta en plataformas de gaming como Steam hasta el quiosco más cercano. Algunos influencers reconocidos con los que colaboramos fueron Santi Maratea, Migue Granados, Luquitas Rodriguez, entre otros.

Como parte de la estrategia de lanzamiento de la VISA Lemon Card, lanzamos una waiting list que se nos fue de las manos, en el buen sentido. Teníamos una expectativa de 10.000 anotados, pero el número no paraba de crecer y de repente estábamos creando un producto revolucionario para 30.000 personas. Antes del lanzamiento oficial, ya habían 100.000 personas anotadas y expectantes de ser parte de crypto con nosotros.”

El caso de Alejo refuerza la importancia de mejoras en la propuesta de valor. Un lanzamiento nuevo puede cambiar la curva de crecimiento de una empresa. Además, está bueno ver otro ejemplo de definición de canal de adquisición. En el caso de Lemon tiene mucho sentido que se hayan apalancado en el uso de influenciadores para penetrar con una propuesta crypto.

TPAGA — Andres Gutierrez, Founder

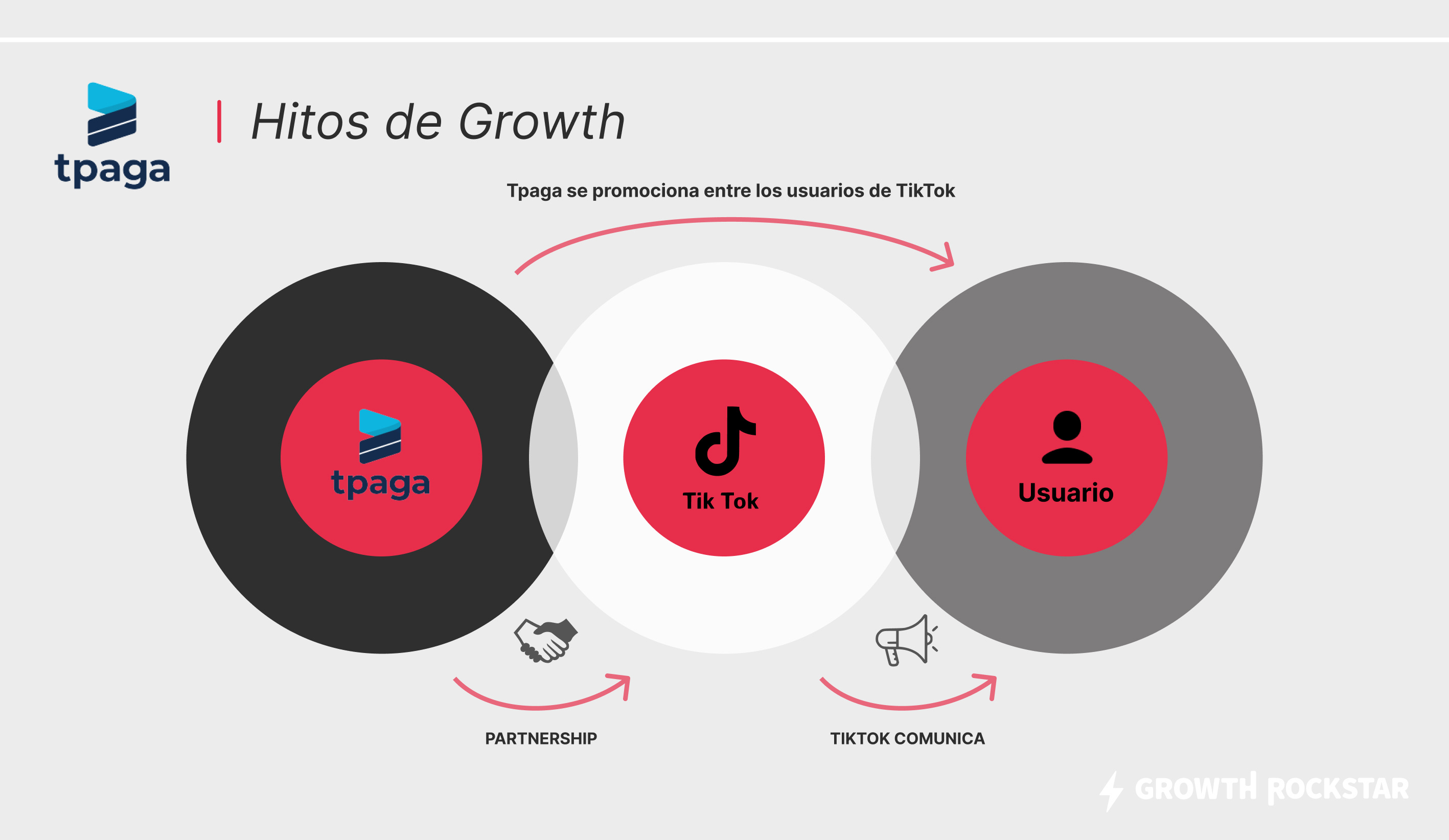

“Nosotros nos dimos cuenta que estábamos buscando clientes o usuarios finales de la forma equivocada. Creo que todas las billeteras lo estaban haciendo, de hecho. Todos habíamos hecho la estrategia de B2C, y de esa forma es muy costoso realmente llegar a una masa de usuarios tan grande.

Entonces nos planteamos cerrar una alianza con TikTok para que este le pague a los usuarios a través de nosotros y, tal vez, eso podría cambiar por completo la estrategia de adquisición de usuarios. Es decir, apuntamos a una estrategia B2B2C.

Dicho y hecho, después de varios meses de integración con ellos, de convencerlos, de comunicarles cómo habíamos crecido y cómo podíamos dar credenciales, logramos que empezaran a operar con nosotros. En tres meses crecimos más usuarios de lo que habíamos crecido en los últimos dos años. Entonces ahí fue que nos dimos cuenta de que muchas empresas cometen el error de ir B2C, cuando a veces un B2B2C puede cambiar por completo tu estrategia de growth y de crecimiento.”

Para cerrar este artículo, elegí este caso de Tpaga que me había comentado su founder. Otro ejemplo de la importancia de elegir bien el método de adquisición para potenciar growth en un producto. En este caso, eligiendo algo impensado para un producto fintech: alianzas estratégicas (partnerships) como motor de adquisición.

Consideraciones en fintech

Es común escuchar a varios founders fintech decir que “generar tracción en fintech no es lo más complicado”. Y claro, tiene sentido cuando se habla de créditos, liquidez o retornos en tu inversión.

El reto en las fintech es escalar y crecer exponencialmente a pesar de los obstáculos. Contrario a otras industrias, este modelo de negocio no sólo requiere de potenciar growth y mejorar la propuesta de valor. Tienes que hacerlo alrededor de la confianza de las personas, de la regulación y de un sinfín de retos adicionales.

En algunos casos incluso el consejo puede ser contraintuitivo. Si bien en SaaS, marketplaces y otras verticales, “eliminar fricción” tiende a ser un consejo popular, en fintech se trata de “balancear la fricción”.

Por ejemplo, si ofreces crédito – un producto relativamente fácil de colocar – tendrás un embudo lleno. Quizás tenga sentido poner algo de fricción al proceso de aplicación al crédito para evitar que tu equipo sufra las consecuencias de tener que analizar una enorme cantidad de solicitudes de crédito.

Siguiendo este artículo

Como pudiste ver, en este artículo reuní las historias de cuatro empresas, e inclusive podría mencionar muchas más. Sin embargo, creo que observaríamos el mismo patrón en todos los casos.

Mi objetivo con esta serie de artículos es que podamos comprender las áreas de crecimiento más importantes de diferentes empresas y reflejarlas en las nuestras.

En esta pieza nos enfocamos en fintech y vimos que hay 5 áreas de foco claves:

Potenciar growth. Una vez que tienen un negocio funcional con volumen de transacciones, las empresas se concentran en mejorar sus palancas de crecimiento (adquisición, retención y monetización) y en fortalecer sus efectos de red.

Potenciar propuesta de valor. Trabajan constantemente en mejorar la propuesta aumentando la gama de productos o servicios que ofrecen.

Adaptarse a regulaciones para escalar. Si una fintech no se actualiza a las nuevas regulaciones pierde su capacidad de operar.

Mejorar la experiencia del usuario - Balancear fricción. La única forma para que las empresas de la industria digital financiera sigan siendo competitivas en un sector en constante crecimiento es mejorando la experiencia del usuario.

Generar confianza. Para una fintech, la confianza y seguridad que transmiten es fundamental para impactar en la decisión de compra del usuario.

En el siguiente artículo de esta serie continuaré con este recorrido, y compartiré hitos de growth enfocados en negocios B2B SaaS. Te recuerdo que en el artículo anterior hice lo mismo con Marketplace & E-commerce.

📚 Otras lecturas que pueden interesarte:

Si nuestro blog te agrega valor, compártelo con tus amigos y colegas. 👇

Saludos Rockstar,

Dylan 👋

| Una publicación invitada por

|